Fiscaal voordelig

Je krijgt tot 49,5% van je inleg terug van de Belastingdienst

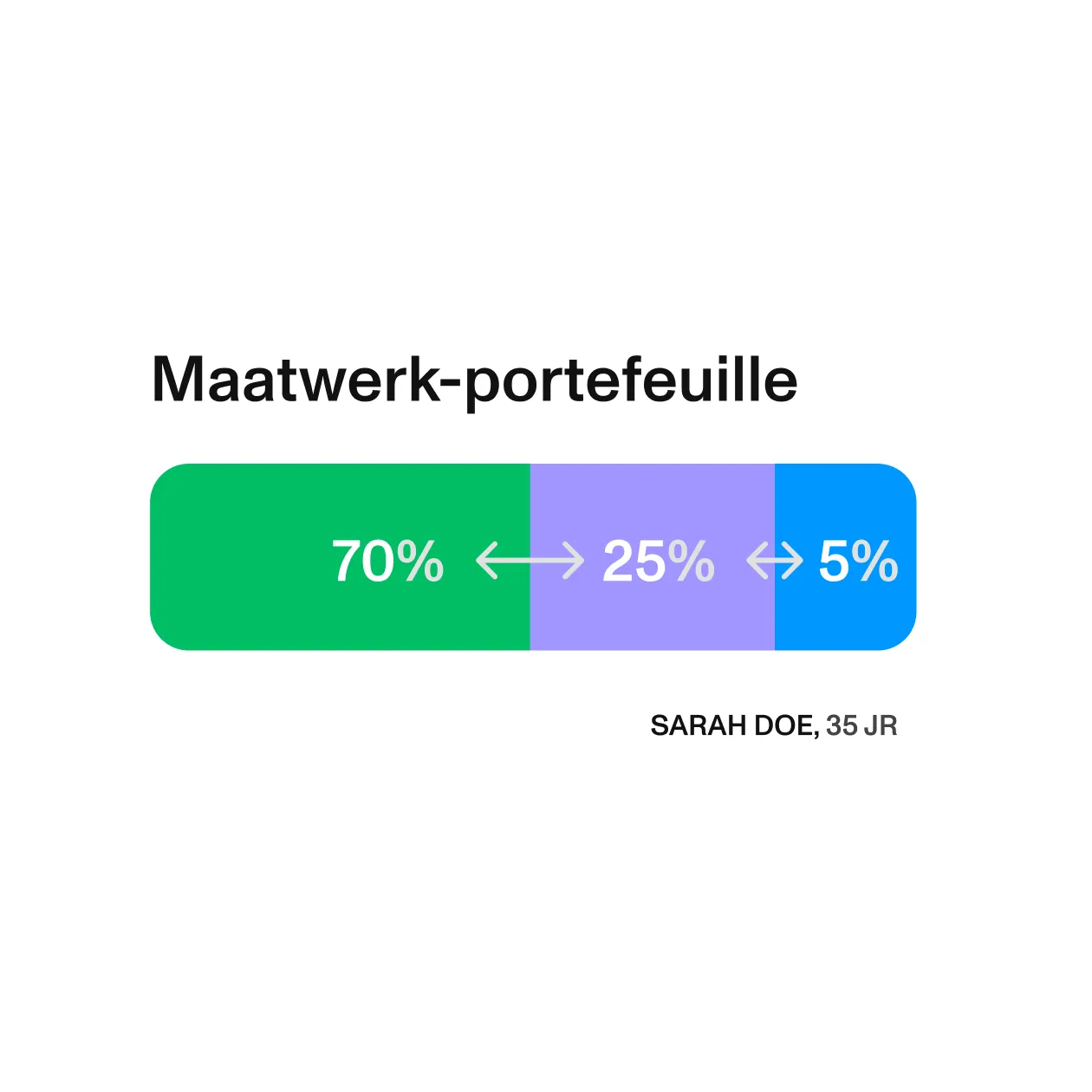

Maatwerk

Een volledig persoonlijke strategie (geen profiel A/B/C)

Altijd inzichtelijk

Realtime inzicht wat jouw geld doet via de Vive-app

Fiscaal voordelig

Je krijgt tot 49,5% van je inleg terug van de Belastingdienst

Maatwerk

Een volledig persoonlijke strategie (geen profiel A/B/C)

Altijd inzichtelijk

Realtime inzicht wat jouw geld doet via de Vive-app

Wisselende inkomsten? Geen probleem. Je bepaalt zelf wanneer je inlegt, hoeveel je stort en wanneer je pauzeert. Aan het eind van het jaar nog ruimte over? Dan stort je extra bij. Vive past zich aan op jouw situatie.

Als DGA bouw je geen pensioen op via een werkgever. Dat regel je zelf. Met Vive leg je maandelijks in vanuit je privévermogen en bouw je stap voor stap aan je eigen pensioenpot, los van je BV.

Belangrijk: Jouw pensioenpot staat op jouw naam. Altijd.

Ook als je later weer in loondienst gaat.

Geblokkeerd tot pensioen, fiscaal voordeel

Flexibel opneembaar, geen fiscaal voordeel

Complex pensioen, simpel uitgelegd

Onze gratis pensioenbrochure helpt je eenvoudig te begrijpen hoe je pensioen opbouwt als ondernemer.

Hoe je pensioen via Vive volledig in één app regelt

Hoe snel je kunt starten met opbouwen

Wat het kost, zonder verborgen kosten

Binnen 1 minuut in jouw mailbox

Wat je inlegt tot aan je jaarruimte (en reserveringsruimte), trek je af van je belastbaar inkomen. Het resultaat? Geld terug via je aangifte.

Je pensioenrekening telt niet mee voor de vermogensbelasting. Zo groeit je geld onbelast door.

Je betaalt pas belasting als je het geld opneemt. Tegen die tijd zit je in een andere belastingschijf en is je inkomen vaak lager, dus betaal je minder.

Wil je meer weten over jaarruimte en de voordelen van pensioenbeleggen? Plan dan gerust een gratis afspraak in met een van onze experts.

* Voor de indicatieve belastingteruggave hanteren we de tarieven van 2026. Dit zijn schijf 1: Tot €38.883,- een tarief van 35,75%; Schijf 2: Tussen €38.883,- en €78.426,- een tarief van 37,56%; Schijf 3: Voor inkomens boven €78.426,- een tarief van 49,50%. Het daadwerkelijke bedrag dat je terugkrijgt, hangt af van jouw persoonlijke situatie. Voorwaarden zijn van toepassing.

Plan een vrijblijvende afspraak. We bespreken je doelen, inkomen en risicovoorkeuren. Daarna open je gemakkelijk een pensioenrekening online (± 5 minuten) en teken je de overeenkomst.

Je krijgt een uitnodiging voor de Vive-app opgestuurd. Download de app, log in en doorloop de onboarding. Wij ronden een snelle identiteitscheck af (wettelijk verplicht), waarna jij aan de slag kan.

Je pensioenrekening is actief. Leg in wanneer het jou uitkomt - handmatig of via een periodiek incasso. Volg je voortgang gemakkelijk in de app.

Eerst een afspraak plannen voor meer informatie, of direct starten?

Onze pensioenexperts helpen je graag verder.

Vive investeert voor jou in passieve indexfondsen, duizenden bedrijven en meerdere sectoren. Volledig ESG-getoetst tegen lage kosten.

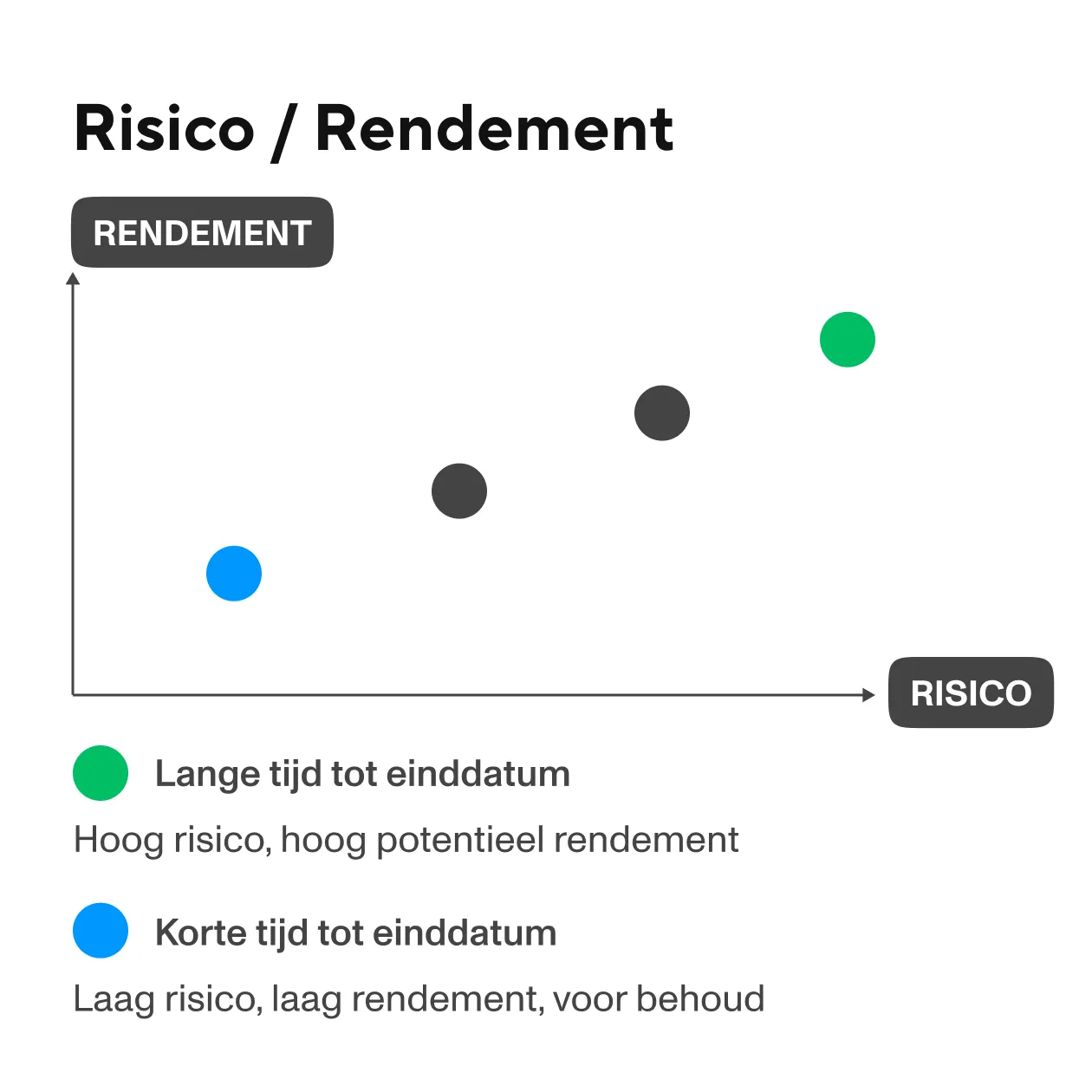

We bouwen risico af richting je pensioen. Zo rendeert jouw geld maximaal in de opbouwfase, en wordt het beschermd in de afbouwfase.

De markt beweegt, jouw portefeuille past zich aan. Zonder dat jij iets hoeft te doen. Zo behouden we jouw persoonlijke strategie.

Waar je bij de meeste beleggingsaanbieders uit standaardprofielen kiest werkt het bij Vive anders. Wij bouwen een strategie op basis van jouw doel, beleggingshorizon en inleg. Geen one-size-fits-all oplossing.

Je betaalt jezelf (minimaal) het gebruikelijke DGA-loon vanuit je BV. Wettelijk ben je werknemer van je eigen onderneming.

Alleen inleg vanuit je privérekening levert belastingvoordeel op. Stort je rechtstreeks vanuit je BV of holding? Dan vervalt het fiscale voordeel volledig.

De maandelijkse en eenmalige kosten kun je via je BV laten lopen en als bedrijfskosten opvoeren.

Komt in contact met ons om vandaag nog te beginnen.

"Hoe Vive zich onderscheidt van andere pensioenoplossingen is dat je veel vrijheid hebt in het plan dat je kan inzetten.

Je kan veel meer maatwerk verzorgen."

Klaar om met jouw BV te gaan beleggen? Laat je gegevens achter en we bespreken samen of zakelijk beleggen bij jouw onderneming past.

BV beleggen, simpel uitgelegd - weet direct wat kan

Persoonlijk gesprek voor jouw situatie

In 30 minuten meer duidelijkheid dan uren googlen

Alles wat je nodig hebt. In één app. Op één plek. Alle doelen en strategieën, altijd bij de hand.

Een pensioenoplossing specifiek voor directeur-grootaandeelhouders. Omdat je geen werknemer bent, moet je dit zelf regelen. Via Vive doe je dat makkelijk, fiscaal voordelig en helemaal in je eigen tempo.

Je legt in vanuit je nettosalaris op een pensioenrekening. Het geld wordt belegd en groeit aan tot je pensioenleeftijd. In de Vive-app zie je precies waar je staat.

Ja, in veel gevallen wel. DGA pensioen is aftrekbaar binnen je jaarruimte. Wat je inlegt binnen je jaarruimte, trek je af van je belastbaar inkomen. Je krijgt een deel direct terug via je aangifte.

Hoewel elke pensioenbeleggingspartij belastingvoordeel biedt, levert Vive je meer op dankzij lage beleggingskosten en het schrappen van transactie- en stortingskosten. Jouw inleg wordt bovendien volledig belegd via een op maat gemaakte, persoonlijke strategie. Je profiteert hiermee van professioneel vermogensbeheer tegen de lage, transparante tarieven van grote pensioenfondsen. Dit resulteert in betere voorwaarden voor je eigen pensioenpot, zonder dat je vastzit aan strenge regels.

Als je in loondienst werkt, is je pensioen vaak onderdeel van een collectieve regeling via je werkgever. De opbouw gaat automatisch en je hebt er zelf weinig invloed op. Voor zelfstandigen (zzp’ers) is er geen standaardregeling: je moet zelf zorgen voor je pensioenopbouw. Bij Vive doe je dat via een eigen pensioenaccount, waarin je flexibel kunt inleggen en alles zelf regelt. Eenvoudig, inzichtelijk en met slimme beleggingsstrategieën.

Ja. Je beleggingen staan bij een onafhankelijk bewaarbedrijf, los van Vive. Bij een faillissement blijft jouw geld beschermd.

Beleggen biedt kansen maar je kunt (een deel van) je inleg verliezen. Daarom is het verstandig om vooraf te begrijpen welke risico’s er zijn. Meer hierover is te vinden in het Beleggingsbeleid. Vive is een gelicenseerd vermogensbeheerder.